Letztes Update: 15. Januar 2024

Die Zürcher Kantonalbank war im März 2020 die erste Schweizer Grossbank, die eine (fast) radikal einfache, transparente und günstige App für die Säule 3a auf den Markt brachte. Aber schauen wir uns die ZKB frankly Säule 3a-App, die frankly Gebühren und meine Erfahrungen in diesem Review etwas genauer an.

ZKB

Die Zürcher Kantonalbank muss ich dir wohl nicht gross vorstellen. Sie zählt zu einer der sichersten Universalbanken weltweit. Wie der Name es unschwer erkennen lässt, kommt sie aus Zürich, ist aber schweizweit und auch international unterwegs. So wird frankly in der gesamten Schweiz beworben. Im Jahr 2020 feierte die Zürcher Kantonalbank ihr 150-jähriges Jubiläum.

2014 kaufte die ZKB den Asset-Manager Swisscanto Invest. Swisscanto ist einer der grössten Schweizer Fondsanbieter. Ihm begegnen wir bei den frankly-Anlageprodukten wieder.

frankly

Für die Eröffnung brauchst du nur ein Smartphone oder einen Laptop und einen Ausweis, also ganz ohne Papierkram, und eine Bank musst du dazu schon gar nicht aufsuchen. Die Säule 3a von frankly kannst du sowohl per App als auch in der Web-Version auf dem PC oder Laptop eröffnen und verwalten.

Du schaffst es finanziell in diesem Jahr nicht, den Säule 3a-Maximalbetrag einzuzahlen? Kein Problem, mit frankly bleibst du flexibel, denn eine Mindesteinlage oder eine Mindestlaufzeit gibt es nicht. Ab CHF 1.00 bist du dabei und ab CHF 5.00 kauf frankly für dich Fondsanteile.

Insgesamt kannst du bis zu fünf 3a-Säulen eröffnen und damit fünf verschiedene Strategien auswählen.

Einzigartig ist, dass du bei frankly innerhalb deiner Säule 3a sowohl ein normales 3a-Konto also auch ein 3a-Wertschriftenkonto hast. Das erlaubt dir, selbst zu entscheiden, wann du wie viel von deinem Konto auf dein Wertschriftenkonto transferierst und somit investierst. So kannst du ein bestehendes Säule 3a-Konto zum Beispiel schrittweise investieren und damit das Risiko mindern, dass du zu einem ungünstigen Zeitpunkt einsteigst. Dazu stellst du den Investitionsmodus einfach auf „selbstständig“ um. Voreingestellt ist der „automatische“ Investitionsmodus.

Der aktuelle Zinssatz beträgt übrigens 0.80% und dein Geld liegt in Kontoform bei der Vorsorgestiftung Sparen 3 der Zürcher Kantonalbank. Die All-in-Fee fällt neu nicht mehr auf dem Kontoguthaben (Cash) an, sondern nur noch auf den effektiv in Wertschriften investierten Geldern. Details zu den frankly Gebühren findest du weiter unten.

frankly Vorsorgerechner und Säule 3a-Vergleich

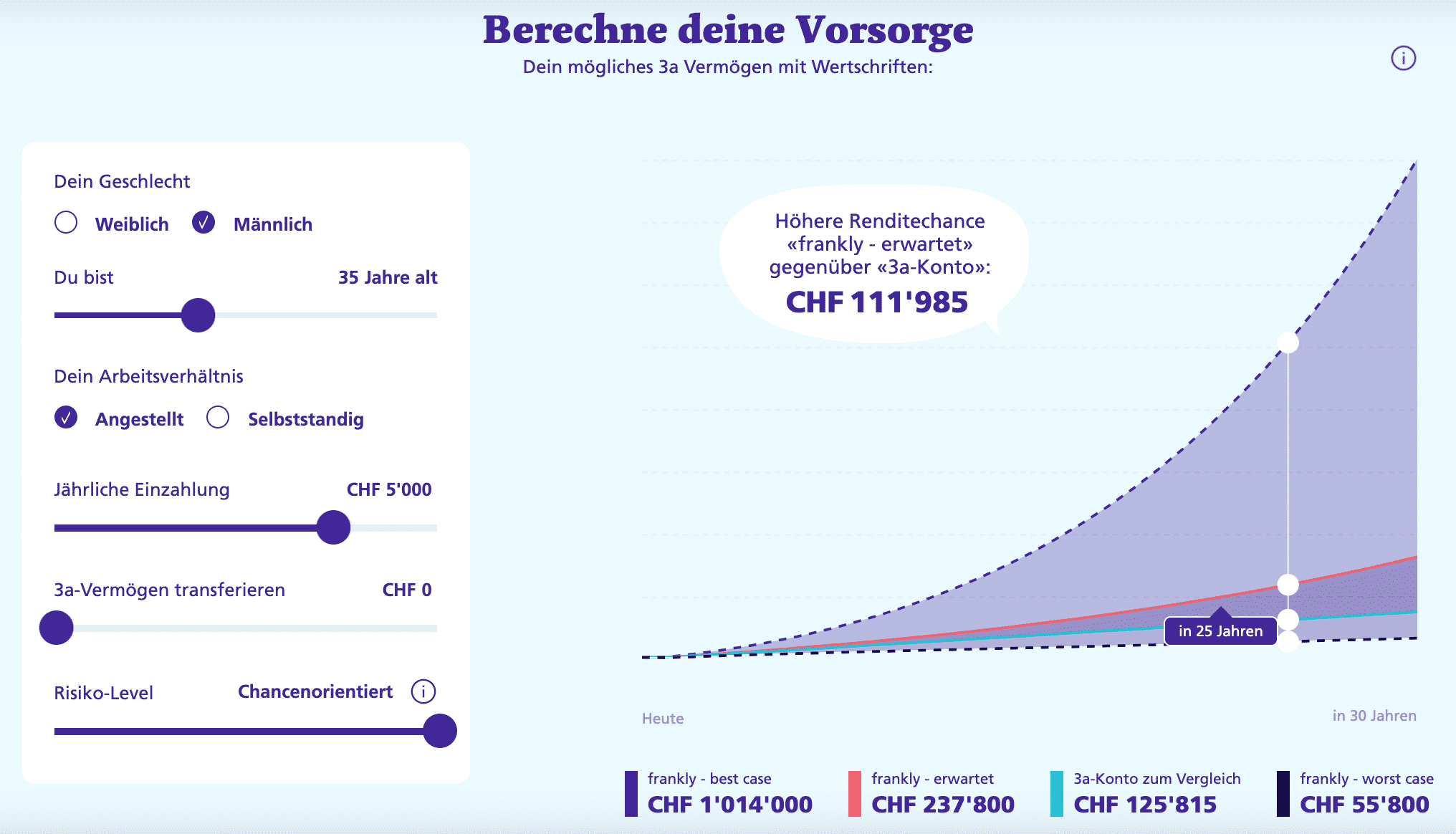

Auf der Website von frankly kannst du dein mögliches 3a-Vermögen bei der Pensionierung mit dem Vorsorgerechner berechnen lassen. Du gibst an, wie alt du bist, wie viel du einzahlen willst und wählst ein Risiko-Level aus. frankly zeigt dir vier verschiedene Szenarien an: Das klassische Säule 3a-Konto, die erwartete Rendite, den Best sowie den Worst Case.

Ebenfalls kannst du die Wertschriftenlösungen mit verschiedenen Vorsorgeprodukten klassischer Banken vergleichen.

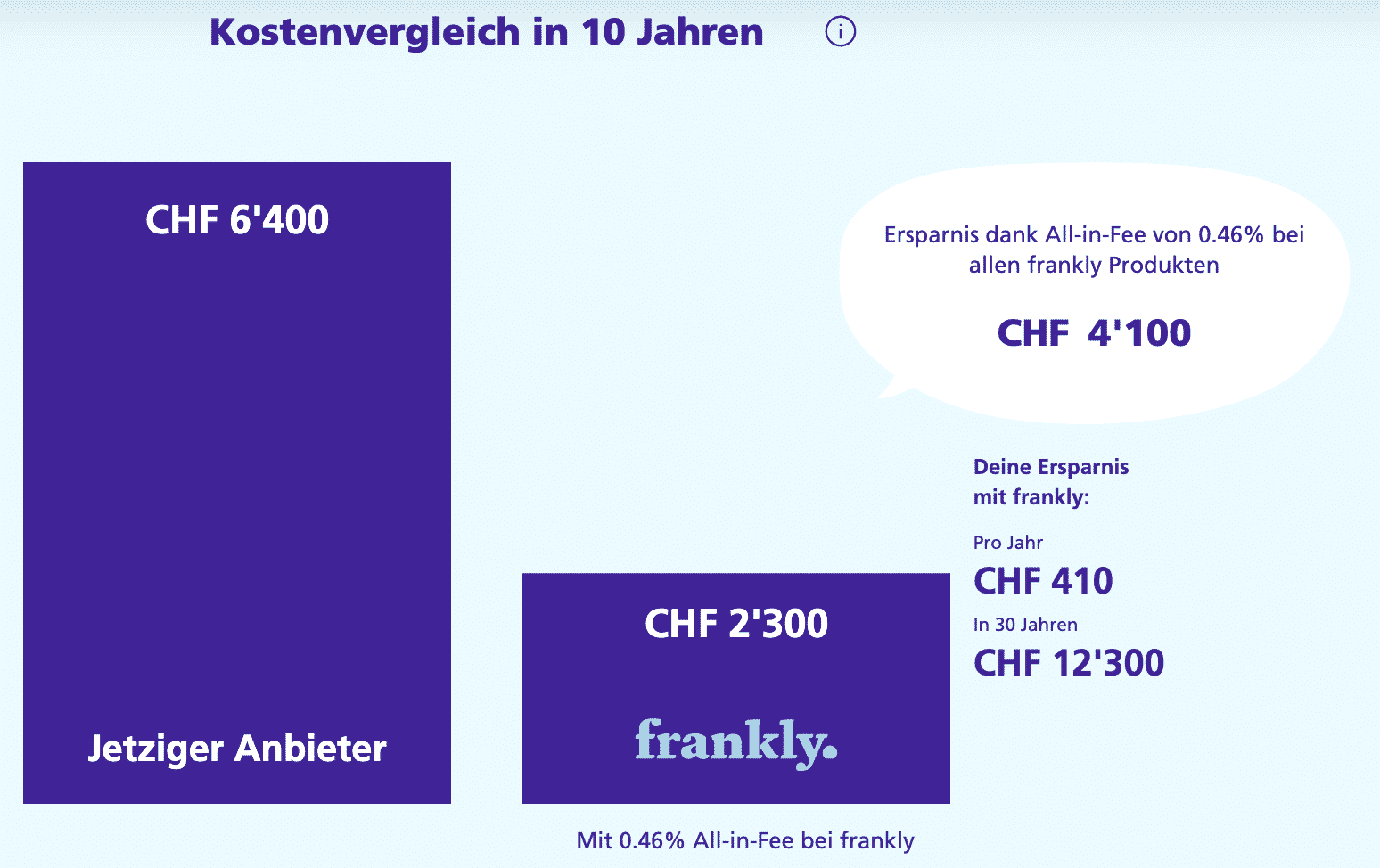

Nach Eingabe einiger Zahlen, keine Angst, registrieren musst du dich dafür nicht, wird dir ein Kostenvergleich angezeigt und du siehst, wie viel du mit frankly sparen kannst. Scrollst du weiter runter, kannst du zusätzlich die Performance vergleichen und auch da muss sich frankly überhaupt nicht verstecken. Am besten du startest einen Vergleich mit deiner bestehenden Säule 3a gleich hier.

frankly All-in-Fee

Die momentane All-in-Fee auf das Wertschriftenguthaben beträgt 0.44%. Auf das Kontoguthaben (Cash) wird die All-in-Fee nicht mehr erhoben.

Und warum „momentan“? Weil die All-in-Fee sinkt, je mehr die Kundinnen und Kunden bei frankly angelegt haben. Das nennt sich Community-Rabatt und die nächste Stufe wird bei CHF 5 Milliarden erreicht sein. Ab dann beträgt die All-in-Fee nur noch 0.43%. Damit zählt frankly mit der Strategie „chancenorientiert“ zu den günstigsten Anbietern.

Die All-in-Fee ist wirklich radikal einfach. Denn unabhängig von der gewählten Strategie, dem Anlageprodukt und somit dem Aktienanteil, wird immer dieselbe All-in-Fee verrechnet. Abgerechnet wird quartalsweise.

Fallen bei deiner alten Bankstiftung Kosten für die Kontosaldierung oder den Verkauf deiner bisherigen Wertschriften an, übernimmt frankly die Kosten dafür. Diese werden dir als Rabatt auf die All-In Fee erstattet. Wende dich für die Erstattung mit der Kostenabrechnung deiner alten Bank an den frankly-Support. Stammt deine Säule 3a hingegen von einer Versicherung, werden die Kosten von frankly nicht übernommen.

frankly Anlageprodukte

Zur Auswahl stehen sechs Strategien und eine nahezu unbegrenzte Anzahl von Anlageprodukten. Die Zahlen bei den Anlageprodukten geben jeweils den ungefähren Aktienanteil an.

| Strategie | aktives Anlageprodukt Streng Nachhaltig | aktives Anlageprodukt Nachhaltig | indexiertes Anlageprodukt |

|---|---|---|---|

| Sicherheitsbewusst | – | Light 15 Responsible | – |

| Vorsichtig | Gentle 25 Sustainable | Gentle 25 Responsible | Gentle 25 Index |

| Ausgewogen | Moderate 45 Sustainable | Moderate 45 Responsible | Moderate 45 Index |

| Ambitioniert | Strong 75 Sustainable | Strong 75 Responsible | Strong 75 Index |

| Chancenorientiert | Extreme 95 Sustainable | Extreme 95 Responsible | Extreme 95 Index |

Neben den nachhaltigen Anlageprodukten “Responsible” bietet frankly seit November 2023 auch streng nachhaltige Anlageprodukte unter dem Namen “Sustainable” an. Leider gelingt es frankly nicht, die Unterschiede leicht verständlich darzustellen, was zu Verwirrung führt und das eigentlich einfache frankly unnötig kompliziert macht – radikal einfach geht anders.

Die aktiven Fonds sind etwas anders als die indexierten aufgebaut. So enthalten die indexierten Fonds zusätzlich zu Immobilen, Obligationen und Aktien je nach Strategie noch Rohstoffe und Edelmetalle. Ausserdem werden bei den aktiven Fonds viel strengere Nachhaltigkeitsaspekte berücksichtigt. Die Unterschiede im Aufbau dürften meiner Meinung nach auf der Website von frankly klarer herausgearbeitet werden.

Betreffend Aufteilung in aktive und indexierte Produkte: Dies ist zwar ein Novum, auch dass die All-in-Fee exakt dieselbe ist, aber Laien stehen damit vor einer Entscheidung, die nicht einfach zu treffen ist.

Ziel der aktiv verwalteten Anlageprodukte ist es, eine bessere Rendite als der Marktdurchschnitt zu erzielen. Seit der Lancierung im April 2020 weisen die aktiven frankly-Lösungen im Vergleich mit den indexierten auch eine leicht bessere Rendite auf. Das muss nicht immer so bleiben und der betrachtete Zeitraum ist relativ kurz.

Möchtest du das Anlageprodukt wechseln, so ist dies übrigens jederzeit in der App oder der Web-Version möglich.

frankly Nachhaltigkeit

Ziel des Responsible-Standard von Swisscanto ist es, mit den Anlageprodukten die CO2e-Emissionen um mindestens 4% pro Jahr zu senken.

Ausserdem werden Hersteller von geächteten Waffen ausgeschlossen. Und Swisscanto investiert nicht in Unternehmen, die ihrer Meinung nach kein zukunftsträchtiges Geschäftsmodell oder/und untragbare Reputationsrisiken aufweisen.

Swisscanto steht mit den Unternehmen in ihren Fonds im Dialog und fordert diese auf, CO2e-Reduktionsziele zu formulieren und diese umzusetzen. Ausserdem nimmt Swisscanto ihre Stimmrechte wahr, wobei sie sich an nachhaltigkeitsorientierte Abstimmungsrichtlinien orientiert.

Die Sustainable Fonds – die streng nachhaltigen Fonds – konzentrieren sich darüber hinaus auf Unternehmen und Staaten, die einen Beitrag zur Erreichung eines oder mehrerer der 17 Nachhaltigkeitsziele der Vereinten Nationen, der UN Sustainable Development Goals (SDGs), leisten. Ziel ist es ausserdem, die die CO2-Intensität um jährlich mindestens 7.5% zu reduzieren.

Bei den indexierten Strategien werden nur Unternehmen, die auf der Blacklist stehen, ausgeschlossen. Eine systematische ESG-Integration findet hier nicht statt. Dass ESG-Kriterien durchaus auch bei passiven Strategien angewendet werden können, zeigen andere Säule 3a-Anbieter. Meinen grossen Säule 3a-Vergleich mit anderen digitalen Anbietern findest du übrigens hier.

frankly Vorteile

- Investitionsmodus selbständig anpassbar

- einfaches Gebührenmodell

- keine Mindesteinlage, keine Mindestlaufzeit

- grosse Kantonalbank mit langjähriger Erfahrung im Hintergrund

frankly Nachteile

- Aufteilung in aktive/indexierte und nachhaltige/streng nachhaltige Produkte macht Auswahl schwieriger

- indexierte Produkte wenden weniger strenge ESG-Kriterien an

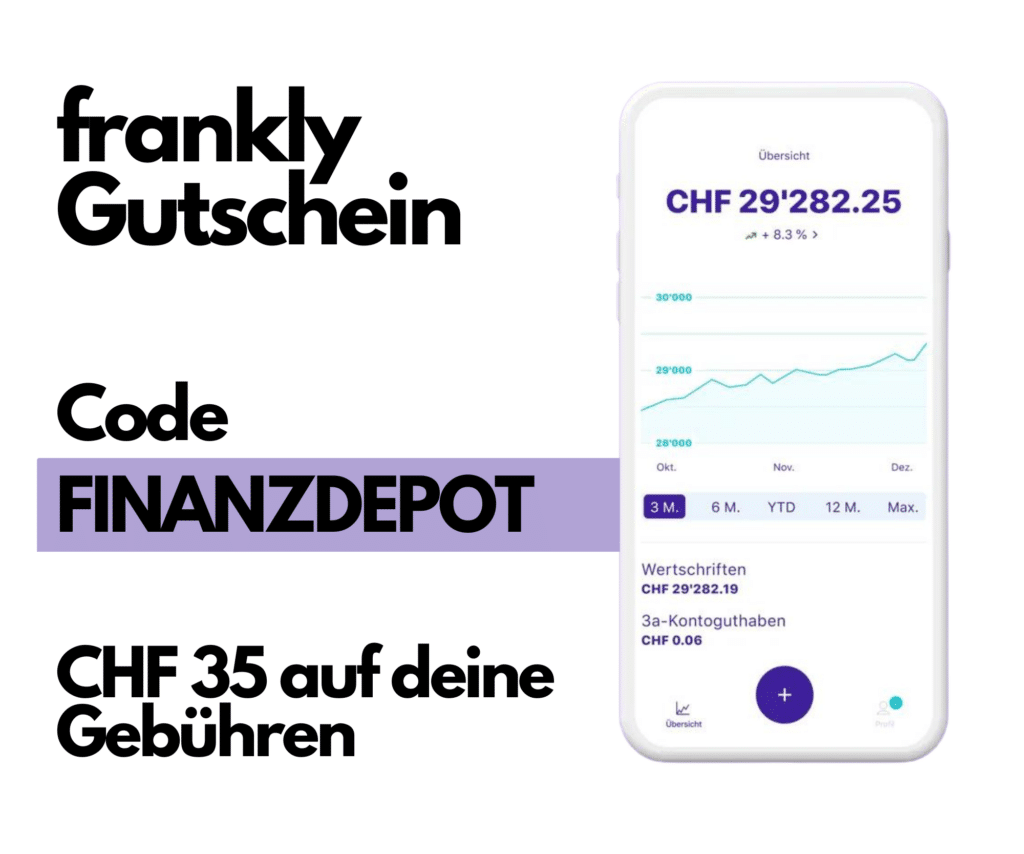

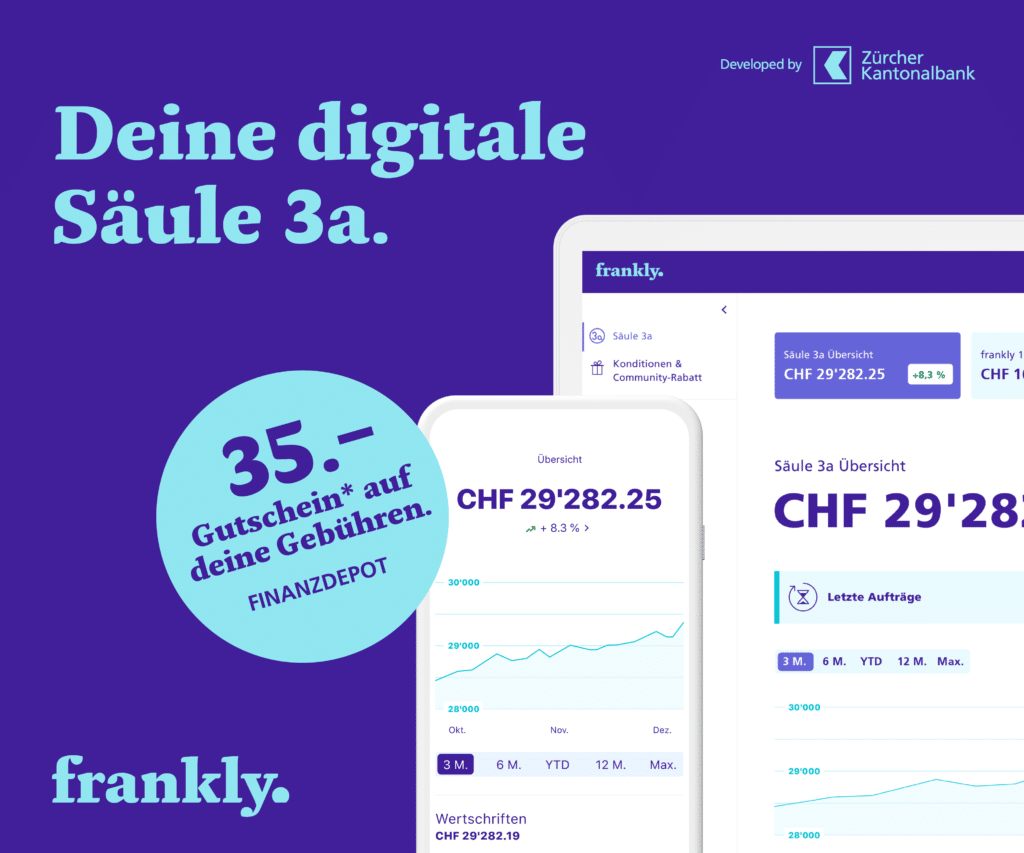

frankly Gutscheincode

Eröffne ein frankly-Konto und profitiere mit dem Code FINANZDEPOT* von einem Gutschein von CHF 35 auf deine Gebühren.

Entweder gibst du den frankly-Gutscheincode während des Eröffnungsprozesses auf der Seite „Alles okay“ unter dem Punkt „Gutschein einlösen“ ein oder danach in der App unter deinem Profil > „Gutscheine & Rabatte“ oder vom Dashboard > „Aktuelle All-in-Fee“ > „Gutscheine“.

Der Gutscheincode ist nur für frankly-NeukundInnen bei der ersten Kontoeröffnung innerhalb von 48 Stunden gültig.

FAQ frankly

Ab CHF 1 bist du dabei.

Die All-in-Fee bei frankly beträgt momentan 0.44%. Sie wird quartalsweise pro Rata auf das Gesamtvermögen abgerechnet.

frankly wurde von der Zürcher Kantonalbank entwickelt. Involviert ist ausserdem die Vorsorgestiftung Sparen 3 der Zürcher Kantonalbank und die Fonds werden von Swisscanto Invest by Zürcher Kantonalbank gemanagt.

Der Zinssatz in der Säule 3a beträgt momentan 0.80% in der frankly Freizügigkeit 0.40%.

Ja, seit 2023 kannst du auch per PC oder Laptop auf dein Konto bei frankly zugreifen. Die Eröffnung kannst du natürlich auch in der frankly Web-Version vornehmen.

Werbung

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

7 comments

Ich bin zufrieden, aber eigentlich müsste es in der heutigen Zeit möglich sein agiler zu reagieren. Die zwei Tage arbeitszeig erachte ich als ein kleines Hinderniss um aktiv auf dem Markt zu agieren.

Meiner Meinung nach ist die Säule 3a nicht der richtige Ort, um aktiv auf den Markt zu reagieren. Wenn das Geld gemäss deinem Risikoprofil angelegt ist, braucht es keine kurzfristigen Interventionen.

Wenn du flexibel reagieren willst, ist das freie Vermögen viel besser geeignet.

Bin sehr zufrieden mit der Einfachheit und Professionalität von frankly (ZKB).

Liebe Grüsse, Silvia

Hoi zäme

frankly. ist tatsächlich sehr einfach und übersichtlich gestaltet. Für Portfolios mit hohem Aktienanteil ist die All-in-Fee sehr attraktiv. Es gibt meiner Meinung nach jedoch zwei wesentliche Nachteile:

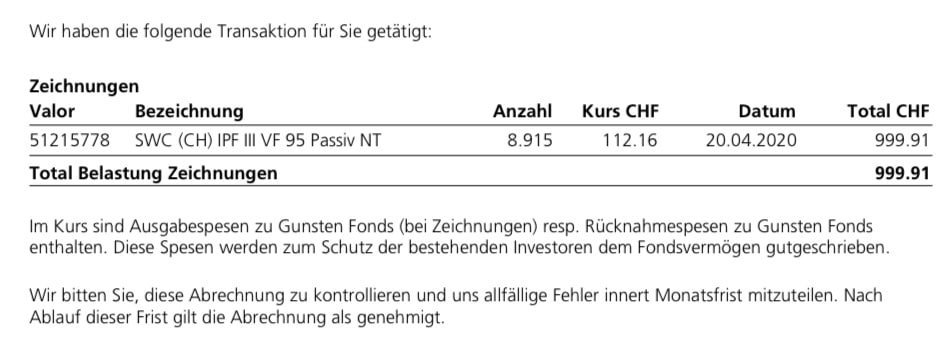

1. Egal welche Strategie man wählt, das Geld liegt immer in einem Dachfond. Das ist ein Fond, der in andere Fonds investiert. Laut frankly. wird zwar nur in Fonds investiert, die keine Gebühren haben. Dies zu kontrollieren wäre sehr aufwändig. Es ist auch unklar, ob frankly. wegen des Kaufs dieser Fonds vergütet wird oder nicht. Dies ist bei der Konkurrenz besser gelöst

2. Der oben erwähnte Dachfond erhebt Ausgabe- und Rücknahmespesen. Das heisst, man zahlt jedes Mal eine zusätzliche Gebühr, wenn Geld investiert wird. Auch dies ist bei der Konkurrenz anders.

Hallo David

Danke für deinen Kommentar. Hier findest du die Anmerkungen von frankly:

1. frankly verwendet für die Anlageprodukte handelsübliche Zielfonds und bildet mit einem dieser Zielfonds z.B. den Benchmark SPI20 ab. frankly verdient mit der Verwendung der Zielfonds nichts und es entstehen dadurch keine zusätzlichen Gebühren.

2. Im Schweizer Markt ist es Standard, dass bei indexierten Anlageprodukten Ausgabe- und Rücknahmespesen erhoben werden. Diese Regelung gilt für alle Anbieter auf dem Markt.

Hallo

Die all in fee ist nicht transperent…da kommen noch TER usw hinzu.

Das nenne ich nicht eine All in Fee.

Viac ist da Transparenter!

frankly hat in den FAQs sehr transparent festgehalten, was in der All-in-Fee enthalten ist. Du findest die FAQs hier. Suche dort nach: “Was ist in der All-in-Fee enthalten, was ist nicht enthalten?”.