Letztes Update: 29. Juni 2022

Einige Schweizer ETFs haben wir ja bereits betrachtet. Aber wie sieht es mit ETFs aus, die international und somit noch breiter streuen? Genau darum geht es in diesem Beitrag.

Ich stelle dir den Vanguard FTSE All-World UCITS ETF vor. Er notiert unter der ISIN IE00B3RBWM25 bez. unter dem Symbol VWRL und beinhaltet Aktien aus Industrie- und Schwellenländern. Insgesamt sind 3’430 verschiedene Aktien darin enthalten. Mit dem Kauf eines Anteils beteiligst du dich also auf einen Schlag an 3’430 Unternehmen.

Das Tolle ist, dass er an der Schweizer Börse in Schweizer Franken notiert. Du musst also nicht extra einen Währungswechsel vornehmen und somit fallen keine Umtauschgebühren an.

Die Gesamtkostenquote beläuft sich auf tiefe 0.22%. Insgesamt sind in diesem ETF 4’112 Mio. Schweizer Franken angelegt. Es ist also ein richtig grosser und beliebter ETF. Die Wahrscheinlichkeit, dass er geschlossen wird, ist dementsprechend klein.

Er ist physisch replizierend, kauft also die im Index enthaltenen Aktien tatsächlich.

Die Dividendenrendite beträgt 2.9% und die Dividenden werden quartalsweise ausgeschüttet.

Die Tracking-Differenz ist auch hervorragend: Laut der Webseite Trackingdifferences betrug die durchschnittliche jährliche Abweichung von der Indexentwicklung (Tracking Difference) seit 2013 -0.04% pro Jahr. Damit war der ETF für die Anleger günstiger als es die TER suggeriert und hat sogar die Indexentwicklung übertroffen.

Wie kann das möglich sein? Entweder kann ein ETF seine Aktien verleihen und bekommt dafür eine Gebühr oder er performt durch “optimiertes Sampling” besser als der Index. Bei einem Index, der sehr viele Aktien enthält, kann sich der ETF-Herausgeber entscheiden, nicht alle Aktien zu halten, er macht eben ein Sampling.

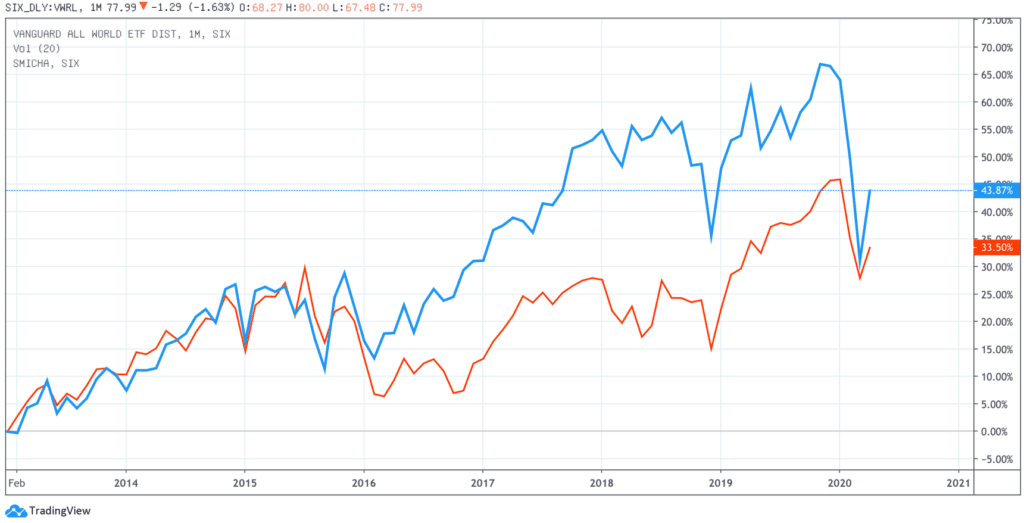

Unten siehst du den Vanguard FTSE All-World UCITS ETF (blau) im Vergleich mit dem UBS ETF (CH) SMI® ETF (rot) im Verlauf von sieben Jahren. Der SMI bildet ja die 20 grössten Schweizer Aktien ab.

Der steile Anstieg des All-World ETFs ab 2016 kommt hauptsächlich durch die „FAANG-Aktien“ zustande. Als „FAANG-Aktien“ werden folgende Aktien bezeichnet: Facebook, Amazon, Apple, Netflix und Alphabet (Googles Mutter-Konzern). Wie du gleich sehen wirst, ist der Technologiesektor darin recht hoch gewichtet, was beim SMI nicht der Fall ist.

Länder

Insgesamt sind 24 Industrie- und 23 Schwellenländer im ETF vertreten. Der Anteil der Schwellenländer beläuft sich auf 10.4%.

Die USA machen mit 55.5% den grössten Anteil aus, gefolgt von Japan mit 8.1%, China mit 4.7%, dem Vereinigten Königreich mit 4.6% und dann folgt bereits die Schweiz mit 3.0%.

Sektoren und Aktien

Der Technologiesektor dominiert mit 19.2%, gefolgt vom Finanzsektor mit 19.1%. Schlusslicht bildet der Telekommunikationssektor mit 2.9%.

Die drei grössten Aktien sind Microsoft Corp. (2,9%), Apple Inc. (2,6%) und Amazon.com Inc. (2,0%). An neunter Stelle folgt bereits ein Schweizer Unternehmen mit 0.7%. Es handelt sich dabei um Nestlé. Die 10 grössten Positionen machen insgesamt ca. 14.2% aus.

Wenn eines der darin enthaltenen Unternehmen Konkurs geht, dann spielt das für dich keine so grosse Rolle, da das Gewicht einer einzelnen Aktie darin ja nicht mehr als 2.9% entspricht. Wenn du hingegen von dem Unternehmen eine Aktie im Depot hast und es Konkurs geht, dann hast du einen Totalverlust zu verbuchen.

Wie du aber am Liniendiagramm des All-World ETFs oben sehen kannst, kann es auch mit einem Welt-Index ganz schön nach unten gehen. Im Corona-Crash hat er innerhalb von wenigen Tagen über 20% verloren. Er hat sich dann aber recht schnell wieder stabilisiert und hat Anfang Mai noch einen Verlust von 14% zum Hoch im November 2019.

Der ETF-Emitent

Vanguard wurde im Jahre 1975 in den USA von John C. Bogle gegründet und ist genossenschaftlich organisiert. Bogle wird auch als „Vater des Indexfonds“ betitelt. Das weltweit verwaltete Vermögen beläuft sich auf 6.20 Billionen USD. Somit ist Vanguard hinter BlackRock (iShares ist eine Marke von BlackRock) der weltweit zweitgrösste Vermögensverwalter.

Alternativen

Natürlich gibt es auch andere Anbieter für ähnliche ETFs. Aber gerade die untenstehende Tabelle zeigt noch einmal, dass Vanguard ein sehr günstiges und sicheres Produkt anbietet.

Die drei ETFs unten folgen dem Index “MSCI ACWI“, dieser unterscheidet sich leicht vom “FTSE All-World”. Der ACWI enthält zum Beispiel etwa 1000 Unternehmen weniger als der All-World. Letzterer deckt somit etwa 90% bis 95% der investierbaren Märkte weltweit ab. In der Performance der beiden ist dies aber kaum bemerkbar, sie laufen auch über längere Zeiträume fast gleich.

MSCI (Morgan Stanley Capital International) und FTSE (Financial Times Stock Exchange) sind übrigens zwei verschiedene Indexanbieter.

Einziger Kritikpunkt am Vanguard FTSE All-World: Es gibt ihn nicht als thesaurierenden ETF. Die Dividenden werden also nicht automatisch wieder angelegt. Toll wäre, wenn Vanguard beide Varianten anbieten würde, dann könnte der Kunde selber entschieden, was besser zu seiner Strategie passt.

| Anbieter | ISIN | TER | Fondsgrösse (in Mio. CHF) | Ausschüttung | Replikationsmethode | Handelswährung an der Swiss Exchange |

| iShares | IE00B6R52259 | 0.20% | 5'115 | Thesaurierend | Optimiertes Sampling | USD und CHF |

| SPDR | IE00B44Z5B48 | 0.40% | 2'174 | Thesaurierend | Optimiertes Sampling | CHF |

| UBS | IE00BYM11H29 | 0.21% | 753 | Thesaurierend | Swap-basiert | USD |

Die Daten basieren auf den Verkaufsprospekten der Anbieter vom Ende Juni 2021.

Weitere Informationen zu den ETFs sind direkt bei den ETF-Anbietern zu finden.

Weiterführende Links

- Auf justETF bekommst du deine gute Übersicht über viele in der Schweizer handelbare ETFs.

- Webseite von Vanguard Schweiz. Die Webseite von Vanguard Deutschland ist übrigens viel eher für Privatanleger ausgelegt, dort findet du auch alles über den ETF.

- Datenblatt als PDF von FTSE Russel zum All-World Index.

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

17 comments

Hi Reto

Ich bin ein absoluter Neuling in der Thematik. Entsprechend besitze ich auch noch keine ETF’s. Bisher habe ich mich immer über Finanzfluss informiert, nun bin ich froh deine Seite gefunden zu haben. Finde den Artikel auch sehr spannend und wollte eigentlich gleich danach die Performance dieses ETF’s prüfen. Da ich langfristig anlegen möchte, schaue ich mir immer gerne die MAX Periode an. Nun bin ich hierfür auf die Website von justetf https://www.justetf.com/ch/find-etf.html?query=IE00B3RBWM25&groupField=index&tab=comparison und einmal auf die Website von Finanzfluss https://www.finanzfluss.de/informer/etf/ie00b3rbwm25/ .

Kannst du mir sagen wieso bei Finanzfluss die MAX Periode erst im Jahr 2017 beginnt und bei justetf im Jahr 2013? Das gibt doch unterschiedliche Rendite pro Jahr, oder?

Hallo Raffaele, willkommen auf dem Blog!

Es beginnen beide bei 2013. Du musst bei Finanzfluss oben rechts statt „Börse: XETRA“ einfach „NAV“ im Dropdown-Menu anwählen.

Das Tolle an justETF ist, dass du dir den Chart in CHF anzeigen lassen kannst. Als Schweizer Anleger, der in Schweizer Franken verdient und in Schweizer Franken konsumiert, ist das aussagekräftiger.

Und ja, wenn man jährliche Renditen in unterschiedlichen Zeiträumen anschaut, kommt da jeweils eine andere Zahl raus. Darum steht da immer, welchen Zeitraum man gerade anschaut (also zum Beispiel letztes Jahr (-11.37%) oder letzte zehn Jahre (8.65%)).

Hallo Reto und hi Marco

Guter Punkt mit den ETFs im ETF. Das hatte ich überhaupt nicht bedacht.

Falls du Reto oder sonst jemand das beantworten mag: was ist jetzt der eine ETF für alles aus deiner Sicht (welcher an der Schweizer Börse gehandelt wird und welcher bei Swissquote gekauft werden kann)?

Ist es immer noch VWRL (wie gesagt stört mich nur, dass der ETF ausschüttend ist und diese Ausschüttungen in USD sind)?

Oder eben vielleicht doch SSAC (der genannte MSCI ACWI von iShares)?

Oder allenfalls der V3AA worüber Reto ja auch schon berichtet hat?

Danke für deine/eure Meinung und beste Grüsse – Markus

Hallo Markus

Das ist eine gute Frage. Die Antwort wird wohl davon abhängen, wie dein Portfoli insgesamt aussieht. Verzichtest du auf einen ETF mit Fokus Small Cap, würde ich den VWRL oder V3AA dem SSAC vorziehen, damit du eine bessere Marktabdeckung erzielst.

Im Übrigen haben die Ausschüttungen des VWRL in USD nicht nur Nachteile: Investierst du gleichzeitig in einen ETF, der nur in USD gehandelt wird, sparst du dir im Umfang der Ausschüttungen die Wechselkursgebühr. Gerade wenn du noch einen ETF mit einer bestimmten Faktorprämie (Momentum, Value, usw.) im Depot haben möchtest, kommst du um einen ETF in Handelswährung USD kaum herum. Zumindest in der Vermögensaufbauphase kannst du so die Gebühren erheblich reduzieren: Beträgt die Wechselkursgebühr 1%, “sparst” du bei einer Investition von CHF 1000.– zehn Franken. Das entspricht z.B. bereits schon der Transaktionsgebühr bei Swissquote. Ich halte deshalb bewusst einige ETF mit Handelswährung CHF, die in USD ausschütten. Die ausgeschütteten USD investiere ich dann gelegentlich in einen ETF in Handelswährung USD.

Beste Grüsse

Marco

Hoi Reto,

Ich finde diesen ETF tatsächlich sehr spannend, da er die ganze Welt zu sehr niedrigen Gebühren abdeckt. Für langfristig orientierte Aktienanleger also empfehlenswert.

Er hat aber auch Nachteile in Form vom Klumpenrisiken:

– USA 55%

– Tech knapp 20%

– Finanz 15%

Ausserdem ist er nicht CHF-währungsgesichert und nicht nachhaltig.

Hallo Adriano

Danke für deinen Kommentar.

Mittlerweile gibt es von Vanguard eine ESG Variante. Allerdings ist auch dieser ETF nach Marktkapitalisierung gewichtet und die USA und Tech somit stark vertreten. Und CHF-währungsgesichert ist er auch nicht.

Kennst du eine tolle Ein-ETF-Alternative?

Faire Frage. Wenn man nur auf den Preis schaut, kommt man an den kapitalgewichteten ESG-ETFs nicht vorbei. Da sticht der Vanguard heraus. Ist man bereit mehr zu bezahlen, findet man auch 100% ESG-konforme Fonds, die aktiv und währungsgesichert sind, dafür aber keine Klumpen- und Währungsrisiken aufweisen. Beispiel wäre ein von uns eingesetzter Fonds: OLZ Equity World Optimized ESG (CHF hedged).

Alternativ kann man auch zu Yova oder Globalance Bank gehen.

Den VWRL in CHF finde ich sehr spannend. Häuft man da die quartalweisen Ausschüttungen an, bis man wieder genug Geld hat, um neue Anteile zu kaufen, wenn man sich noch in der Ansparphase befindet? Der VWRL wird ja in CHF gehandelt aber die Ausschüttungen wären in USD oder?

Du kannst entweder warten, bis du einen ganzen Anteil mit den Ausschüttungen zusammen hast (momentan kostet ein Anteil CHF 93 – das geht also eine Weile). Oder wenn du eh am Ansparen bist, dann wirst du wohl einigermassen regelmässig neue Anteile kaufen. In dem Fall kannst du die Ausschüttungen ja auch bereits zu diesem Zeitpunkt wieder reinvestieren.

Genau, die Ausschüttungen des VWRL erhältst du in USD. Vor dem Reinvestieren müsstest du diese also erst in CHF umtauschen.

Hallo Reto

ich habe diesen ETF auch bei mir im Depot. Eigentlich immer noch der Beste bei Swissquote verfügbare ETF um den breiten Markt abzudecken aus meiner Sicht.

Schade, dass er ausschüttend ist und die Dividenden in USD kommen. Um zu Reinvestieren muss ich USD in CHF tauschen (0.95% bei Swissquote), dann ETF Anteile kaufen (9 CHF + Stempelsteuer, Börengebühr, …).

-> hast du mittlerweile einen noch besseren ETF bei Swissquote gefunden?

Den von “Neuling” erwähnten gibt es nach meinem Verständnis nicht an der Six.

Merci + Gruess – Markus

Hallo Markus

Ja, leider gibt es den an der SIX nicht. Habe mal von Vanguard gehört, dass sie sich überlegen diesen auch thesaurierend aufzulegen, aber ob und wann der kommt, ist noch nicht klar.

Von Vanguard gäbe es den „ESG Global All Cap UCITS ETF“ (IE00BNG8L278) der ist thesaurierend, leicht teurer (TER: 0.24%) und hat einen leichten ESG-Filter. Hier mein Blogbeitrag.

Ziemlich neu wird der „iShares MSCI ACWI UCITS ETF USD (Acc)“ (IE00B6R52259) an der SIX in CHF angeboten. Der wird noch recht selten gehandelt, der Spread ist also momentan etwas höher als beim ETF in USD, aber die TER ist mit 0.20% attraktiv. Der sollte bei Swissquote auch als ETF Leader gehandelt werden können (ev. ist er so neu, dass er noch nicht als Leader hinterlegt ist, dann rufst du am besten bei Swissquote an. Der Support änder das jeweils ziemlich schnell). Was hältst du vom iShares MSCI ACWI ETF?

Hallo Reto

Der SSAC von iShares gibt es bei Swissquote in CHF und USD und wie du schreibst ist er thesaurierend, was ich gut finde. Mich stört an dem einfach, dass “nur” rund 1600 Firmen enthalten sind. Im Index/Benchmark sind das ja fast 3000 Firmen. Ob das nun so relevant ist kann ich zu wenig beurteilen.

Es gäbe ja auch noch die beiden der UBS: ACWIS (chf gehedged) und ACWIA (in USD). Aber die sind halt swap-basiert. Wie hoch das Kontrahentenrisiko aber wirklich ist kann ich nicht abschätzen.

Beste Grüsse – Markus

Hallo Markus

Stimmt, die “nur” rund 1600 Firmen sind ein kleiner “Schönheitsfehler”. Das optimierte Sampling funktioniert bei diesem ETF aber ziemlich gut und die Abweichungen zum Index sind sehr klein.

Da ist mir die physische Replikation wichtiger als die exakte Abbildung (und die steuerlichen Vorteile). Ich möchte schon möglichst direkt an den Unternehmen teilhaben, sie sich in einem ETF befinden.

Hallo Reto & Markus

Allenfalls wird der “Schönheitsfehler” etwas relativiert, da der SSAC von iShares vier Positionen beinhaltet, die wiederum eine Vielzahl von Aktien enthalten müssten. Bestandteile des SSAC sind nämlich ebenso die vier ETF iShares MSCI China A / MSCI Brazil / MSCI India / MSCI Saudi Arabia UCITS ETF.

Somit dürfte der SSAC von iShares in Wirklichkeit mehr als 1’600 Aktien abbilden.

Seht ihr das gleich?

Beste Grüsse

Marco

Das sehe ich mittlerweile auch so. Danke fürs genaue Studieren der Fondspositionen!

Bei einem ETF sind die einzelnen Positionen ja meistens ziemlich einfach einsehbar, man muss sich nur die Mühe machen 😉

Vanguard bietet den ETF seit einiger Zeit wie von dir gewünscht als Thesaurier an;

IE00BK5BQT80

TER ist ebenfalls 0.22, wird aktuell nur in USD gehandelt und nicht in CHF. Da mehr als die Hälfte sowieso US-Aktien sind ist das Währungs-Risiko als Schweizer sowieso da.

Gruss

Danke für den Hinweis.

Das Währungs-Risiko bleibt natürlich bei beiden, gehedged ist ja keiner von beiden. Aber wenn er in USD gehandelt wird, dann muss ich halt erst meine Schweizer Franken in USD wechseln und das kostet immer eine Gebühr (oder der Spread ist gross).