Letztes Update: 18. Mai 2023

Das Depot haben wir ja bereits eröffnet, Schweizer Franken überwiesen und in Euro umgetauscht haben wir ebenfalls – wie du hier nachlesen kannst – und nun geht es um das Einrichten des Sparplans als Schweizer bei Smartbroker.

Der zu besparende Fonds

Ich habe mich für den „The Digital Leader Fonds“ (DLF) entschieden. Ja, ein aktiv gemanagter Fonds. Gleich erfährst du auch warum, aber zuerst ein paar Infos zum Fonds.

Der Fonds ist in drei Bereiche geteilt:

- Digital Transformation Leaders (Straumann, BBVA…)

- Digital Business Leaders (Facebook, The Trade Desk…)

- Digital Enablers (Nutanix, HubSpot…)

Ursprünglich wollte ich einen Nasdaq-100 ETF besparen, aber mit der Dominanz von Apple (13.52%), Microsoft (10.98%), Amazon (10.94) und den übrigen Techgiganten war mir dann doch etwas unwohl. Diese Aktien sind ja bereits in meinem Amerika-ETF sehr gut vertreten. Die zehn grössten Positionen machen im Nasdaq-100 ETF bereits 55.84% aus.

Darum habe ich mich nach einer Tech-Alternative umgesehen und bin auf den DLF gestossen. Das Team um den DLF präsentiert sich mit einem Blog, ist mit einem eigenen Wikifolio auf Wikifolio unterwegs und taucht in letzter Zeit immer häufiger auf Instagram, YouTube und in Podcasts auf.

Die grösste Position im DLF ist Facebook und beträgt 5.54%. Die zweite Position ist mit Pure Storage (4.30%) wesentlich unbekannter. Kleinere Unternehmen sind hier also eher übergewichtet. An dritter Stelle erscheint dann Walmart (3.83%), was etwas überraschen dürfte, da mir nicht als Erstes ein Einzelhandelskonzern als Vorreiter in der Digitalisierung in den Sinn käme. Die zehn grössten Positionen machen aber immer noch respektable 41.23 % aus.

Die laufenden Kosten betragen 1.66% und es wird eine Performance Fee (erfolgsabhängige Vergütung) fällig. Also nicht ganz günstig im Vergleich zu einem Nasdaq ETF mit einer TER von 0,30%.

Wie immer ist dies keine Anlageempfehlung, ich brauchte einfach einen Fonds, den ich besparen konnte, um Smartbroker umfangreich testen zu können. Und natürlich tue ich das mit meinem eigenen Geld.

Einrichtung des Sparplans

Um einen Sparplan anlegen zu können, wählst du „Geldanlage“ und dann „Sparplan anlegen“. Du suchst deinen gewünschten ETF oder Fonds, definierst die monatliche Rate (mindestens 25 Euro), sowie das Intervall und den Ausführungstag. Auch einen Start- und Endtermin kannst du angeben.

Die Abrechnung erfolgt entweder über dein Smartbroker-Verrechnungskonsto oder per LSV über das Konto einer anderen Bank. Ob dies auch mit einem Schweizer Konto funktioniert, weiss ich nicht. Da solltest du aber mit den miesen Wechselkursen der Schweizer Banken aufpassen.

Bei mir hat die Einrichtung allerdings nur am Laptop funktioniert. Die Dropdown-Liste konnte ich weder mit dem Smartphone noch mit dem Tablett anwählen.

Ist dann alles erledigt kommt man zu einer Übersicht, auf der die eingerichteten Sparpläne aufgeführt werden. Auf dem Smartphone ist das nicht lesbar. Die responsive Darstellung macht ein richtiges Durcheinander. Man fragt sich echt, warum sie sich Smartbroker mit einer rückständigen Französischen Grossbank zusammengetan hat. Mit smart hat das eimal mehr nichts zu tun.

Erfahrungen mit Smartbroker

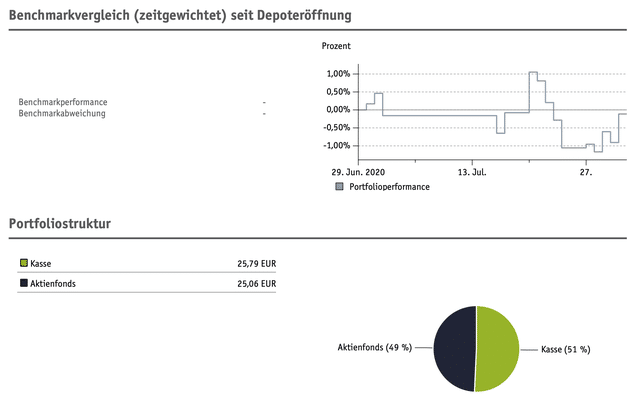

Ende Monat gibt es einen persönlichen Vermögensbericht. Auf diesem mehrseitigen PDF finden sich eine Vermögensübersicht, eine Bestandsübersicht und eine Transaktionsübersicht.

Über das Design lässt sich streiten, aber wenn man zu Smartbroker geht, dann ist das eh nicht das Hauptargument. Jedenfalls ist die Aufstellung recht umfangreich und man erhält einen guten Überblick über den vergangenen Monat. Die Daten werden auch grafisch aufbereitet, wie du unten erkennen kannst.

Bezüglich Transparenz ist auch die Gebührenübersicht hervorzugehen. Auf den ersten Blick siehst du, welche Gebühr in welcher Höhe angefallen ist.

Falls dich das Ganz nicht interessiert, dann brauchst du das ja nicht zu lesen. Du erhältst es auch nicht als E-Mail zugesendet, sondern findest es in deinem Postmanager. Wie schon geschrieben ist zum Abrufen ein umständliches nochmaliges Login mit TAN-Abfrage nötig.

Apropos TAN: Neuerdings muss die App DAB SecurePlus heruntergeladen werden. Damit wird der beim Einloggen angezeigte QR-Code gescannt. Darauf wird ein achtstelliger Code generiert, den man bei der Eingabemaske eintippen muss. Das Design… na ja, du weisst schon… Immerhin hat die Einrichtung bei mir einwandfrei und einigermassen schnell funktioniert.

Über den Support kann ich leider immer noch nichts berichten, denn der hat sich nach eineinhalb Monaten immer noch nicht gemeldet. Ein absolutes No-Go. Zu Beginn kam zwar eine automatische Mail, dass es wegen hohem E-Mail-Aufkommen zu Verzögerungen kommen kann, aber über eineinhalb Monate warten für einfachste Fragen, das ist viel zu lange! Auch nach sechs Monaten wurde keine einzige E-Mail beantwortet. Mit dem Kundendienst hat Smartbroker echt ein Problem.

Fazit

Wie du dir anhand des Grundtons meines Artikels bestimmt denken kannst, bin ich nicht wirklich von Smartbroker begeistert. Der Eröffnungsprozess ist extrem umständlich, das Design ist altbacken, das Handling ist alles andere als smart. Und dann gibt es den Nachteil mit der Währung: Durch den Umtausch von Schweizer Franken in Euro fallen zusätzliche Gebühren an.

Aber in Deutschland scheint günstig und umständlich trotzdem zu ziehen. Smartbroker hat am 13. August mitgeteilt, dass sie seit kurzem Vermögenswerte von über einer Milliarde betreuen. Dies ist beachtlich, schliesslich besteht der Broker erst seit acht Monaten.

Einen brauchbaren ETF-Sparplan gibt es für Schweizer Anlegerinnen und Anleger leider immer noch nicht. Welche Alternativen gibt es also? Entweder du nimmst alles selbst in die Hand, erstellst einen manuellen Sparplan mit einem Depot bei einem Schweizer Broker wie Swissquote und kaufst deinen ETF monatlich, quartalsweise oder halbjährlich selber. Oder du entscheidest dich für einen Robo-Advisor wie Selma, der dir für eine fixe Gebühr alles abnimmt und dir ein weltweit diversifiziertes Portfolio erstellt.

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.