Letztes Update: 11. Februar 2021

Statt eines Kontos bekam ich all meine Vorurteile über Grossbanken bestätigt.

1. Akt – Das Online-Onboarding

Da kommt eine Mail mit dem folgenden Inhalt: „Sie haben die Möglichkeit, schon jetzt, vor der offiziellen Marktlancierung am 26. Oktober 2020, die CSX App herunterzuladen und zu den ersten CSX Kundinnen und Kunden zu zählen. Das Konto wird nach Ihrer erfolgreichen Registrierung sofort aktiv sein und Sie können gleich „losbanken“.“

Super, App runterladen und Konto eröffnen, nichts Leichteres als das. Wie geschrieben, geschieht dieser Ablauf wie in einem Chat. Bis die komplette Frage der fiktiven CS-Dame erscheint, dauert es mir zu lange und die Fragen sind nicht wirklich einfach verständlich. Hier hat die CS die Krawatte noch nicht gelockert.

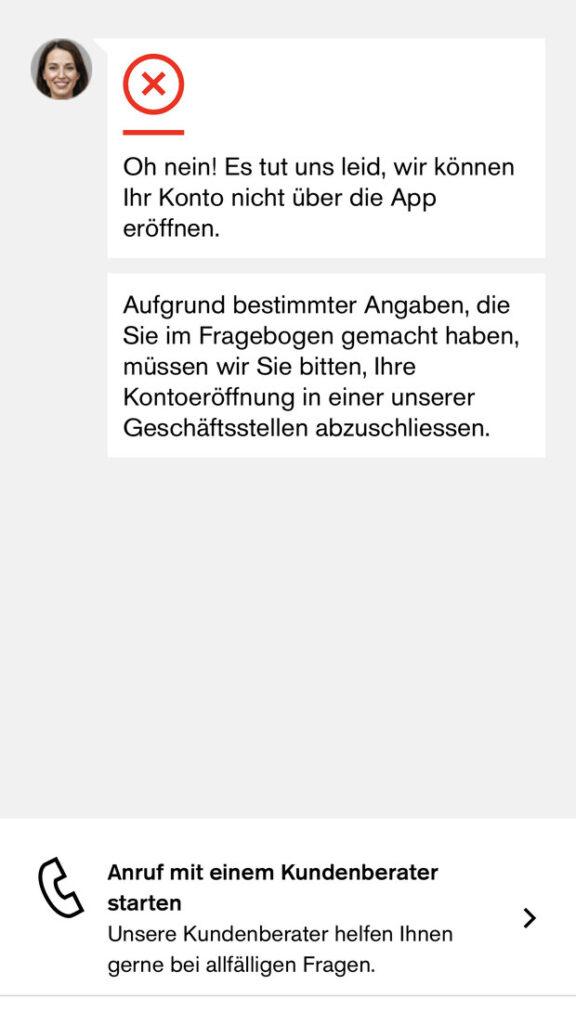

Bis zur Videoidentifizierung habe ich es dennoch erfolgreich geschafft. Die nächste Hürde ist der Scan der Identitätskarte. Die Mitarbeiterin der Swisscom sieht offenbar einen anderen Kamera-Ausschnitt als ich. Mit etwas Rumfummeln ist die ID dann aber genügend nah und alle Details einsehbar. Und schon steht auf meinem Smartphone: „Ihr neues Konto wird vorbereitet…“, juhu, gar nicht mal so schlecht und einigermassen schnell. Doch dann Folgendes:

Jetzt weiss ich auch, woher das X in CSX kommt.

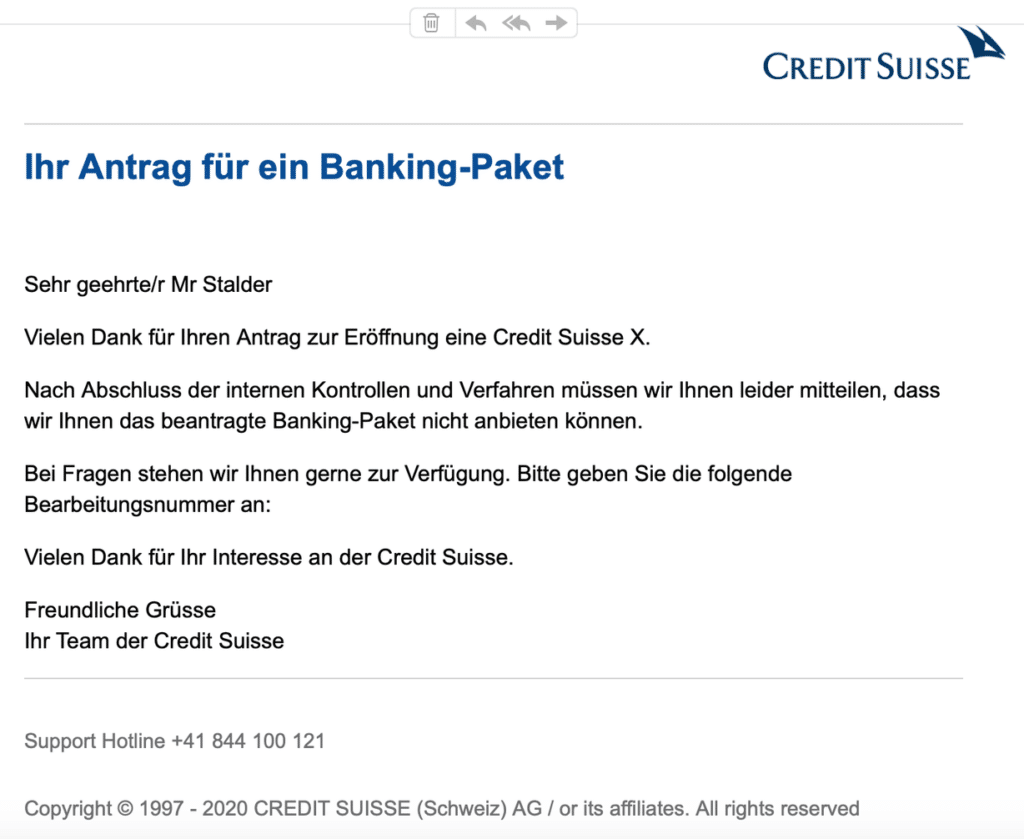

Ausserdem kommt eine E-Mail mit folgendem Inhalt:

Auch schön, wie die Credit Suisse ihre Internationalität betont und mich mit „Sehr geehrte/r Mr Stalder“ anspricht. Beim „geehrte/r“ war ihr mein Geschlecht noch nicht bekannt, beim „Mr“ schon? Egal, das sind Kleinigkeiten, ich will ja nur ein Konto.

Wie in der App vorgeschlagen, melde ich mich also bei der Support-Hotline.

2. Akt – Erstes Telefonat

Der Herr ist sehr freundlich, fragt, ob ich denn Beziehungen zu den USA habe oder neben der Schweiz noch in einem anderen Land besteuert werde, was ich alles verneinen kann. Zum Glück hatte ich ein paar Screenshots gemacht, so konnte ich mit ihm die einzelnen Schritte des Eröffnungsprozesses durchgehen.

Er findet es erstaunlich, dass die Identifikation trotzdem durchgeführt werden konnte und vermutet dann, dass bei der Identifikation eventuell etwas schiefgelaufen sei.

Die App zu löschen bringe übrigens nichts, bei der erneuten Installation würde der Eröffnungsprozess an derselben Stelle fortgesetzt. Ich sollte mich doch wirklich in einer Filiale melden. Er sucht mir auch noch die nächstgelegene sowie deren Öffnungszeiten raus.

Insgesamt bin ich 21 Minuten am Telefon.

Meine Fragen wurden zwar nicht beantwortet, aber dafür gibt es bei der Credit Suisse ja echte Menschen in der Filiale. Also nichts wie hin.

3. Akt – Erste Filiale

Ich stelle mich direkt nach der Mittagspause in die Warteschlange vor den beiden Schaltern. Als ich an die Reihe komme und mein Problem schildere, meint die Mitarbeiterin, dass sie heute Nachmittag leider keine Kontoeröffnungen mehr durchführen könne, da alle Mitarbeitenden besetzt seien. Ich solle doch in den nächsten Tagen noch einmal vorbeikommen oder in eine andere Filiale gehen. Sie sähe im System, dass die Mitarbeitenden in einer nahegelegenen Filiale noch Kapazitäten hätten. Telefonisch hat sie die Kollegen zwar nicht erreicht, aber ich solle mal dort hingehen.

Dass sie in der ersten Filiale heute Nachmittag keine Kontoeröffnungen durchführen, konnte der Mitarbeiter des ersten Telefonats in seinem System wohl leider nicht einsehen. Nun gut, nicht weit entfernt gibt es ja noch die andere Filiale. Also nichts wie hin.

4. Akt – Zweite Filiale

Hier werde ich sofort bedient. Wiederum schildere ich mein Problem. CSX sei jedoch ein rein digitales Produkt, da könne er in der Filiale überhaupt nichts machen. Dies lässt er sich von einem Kollegen bestätigen.

Ich bleibe hartnäckig, die App würde mich hierhin senden und der Herr am Telefon auch. Vielleicht laufe im Hintergrund eine Überprüfung, ich solle einfach ein paar Tage warten. Ich bleibe hartnäckig, in der Mail steht ja, dass die internen Kontrollen durchgeführt worden seien. Er tippt und liest auf seinem Laptop, fragt, ob ich denn Beziehungen zu den USA habe oder neben der Schweiz noch in einem anderen Land besteuert werde, was ich wiederum alles verneinen kann. Weiterhin meint er, ich solle es einmal mit dem Löschen der App versuchen. Aha, der am Telefon hat mir gesagt, das bringe nichts, ich versuche es trotzdem. Natürlich ohne Erfolg, das rote X erscheint wieder.

Er könne aber hier wirklich nichts tun, es sei ein 100% digitales Produkt, ich müsse mich wiederum an die Hotline wenden, die könnten mein Problem vertiefter anschauen. Er reicht mir ein Kärtchen und markiert die korrekte Rufnummer.

Erstes Fazit: Echte Menschen bringen gar nichts, wenn sie nicht entsprechend geschult sind.

5. Akt – Zweites Telefonat

Also rufe ich am Wochentag darauf die markierte Nummer an, schildere mein Problem, werde weiterverbunden, schildere mein Problem wieder. Erster Tipp: „Haben Sie die App bereits einmal gelöscht und wieder installiert?“ Ja, das hat nichts gebracht. Ob ich denn Beziehungen zu den USA habe oder neben der Schweiz noch in einem anderen Land besteuert werde, was ich wiederum alles verneinen kann. Vielleicht müsse ich einfach warten, das Team müsse manchmal interne Kontrollen durchführen. Wiederum verweise ich auf die E-Mail, die Kontrolle sei offenbar bereits durchgeführt worden. Sie bespricht dies mit jemandem, ich bekomme derweilen Musik zu hören. Sie könne nicht sehen, was beim Prozess schieflief, ich müsse wohl in eine Filiale gehen. Ich merke an, dass ich es merkwürdig fände, dass sich noch niemand für die Bearbeitungsnummer aus der E-Mail interessiert habe. Sie meint darauf, dass sie es einmal damit versuchen könne. Ich gebe ihr die fünfzehnstellige Nummer der Mail an und bekomme wieder Musik. Sie meldet sich wieder und fragt mich noch einmal nach der Nummer. Ich gebe ihr die fünfzehnstellige Nummer ein weiteres Mal und höre wieder Musik. Schliesslich meldet sie sich wieder. Wahrscheinlich sei es ein IT-Problem, sie habe nun ein IT-Ticket eröffnet und wenn das Problem behoben sei, würde ich eine Nachricht bekommen oder jemand würde sich telefonisch bei mir melden.

Insgesamt bin ich 37 Minuten am Telefon.

6. Akt – Rückruf der CS

Einen Tag später meldet sich jemand und teilt mir mit, dass ich tatsächlich in die Filiale müsse. Die Mitarbeitenden in den Filialen hätten mich falsch informiert, in gewissen Situationen sei effektiv ein Besuch notwendig. Sein Team wolle den weiteren Prozess nun näher begleiten und die entsprechende Filiale vorgängig informieren. Ich darf also den Tag und die Geschäftsstelle angeben, die ich besuchen werde. Was bei der Eröffnung nicht geklappt hatte, konnte man mir wieder nicht sagen.

7. Akt – Zweiter Besuch in der ersten Filiale oder das manuelle Onboarding

Zwei Tage später suche ich die Geschäftsstelle auf und diesmal habe ich Glück – Kontoeröffnungen werden durchgeführt. Ich schildere abermals mein Problem und als Erstes werde ich gefragt, ob ich denn Beziehungen zu den USA habe oder neben der Schweiz noch in einem anderen Land besteuert werde, was ich wiederum alles verneinen kann.

Sie sehe leider nicht, woran es gescheitert sei. Wenn ich Zeit habe, könne man die Eröffnung jetzt gleich in der Filiale durchführen, was ich natürlich dankend annehme. Also zieht man sich in ein separiertes Räumchen zurück und der gesamte Eröffnungsprozess beginnt von neuem: Name, Adresse, Arbeitgeber, ob ich Beziehungen zu den USA habe oder neben der Schweiz noch in einem anderen Land besteuert werde, was ich wiederum verneinen kann.

Das System ist unglaublich langsam und benutzerunfreundlich. Nach jedem Klick muss die arme Mitarbeiterin warten, bis sich das Rädchen ausgedreht hat. Gibt sie die Antworten in der falschen Reihenfolge ein, werden vorangehende Antworten wieder gelöscht. Ich frage ungläubig, ob das immer so lange dauerte. Sie meint, man habe sich daran gewöhnt, manchmal betrage die Wartezeit bis zu drei Minuten. Schliesslich muss ich etliche Dokumente auf dem iPad digital unterschreiben.

Die Benutzer-ID, das Passwort, sowie die SecureSign-Grafik würden mir dann per Post zugesendet.

Und ich erhalte ein Papier-Kärtchen mit der IBAN drauf. Wie härzig, ich fühle mich an meine Kindheit erinnert, wo es in der Metzgerei Bergmann jedes Mal ein Rädchen Wurst gab.

8. Akt – Die Papierunterlagen kommen

Eine Woche nach dem ersten Kontoeröffnungsversuch kommen vier! Briefe:

- Benutzer-ID und Passwort für Online- und Mobile-Banking-Zugang

- SecureSign-Grafik zur Einrichtung von SecureSign

- Registrierungscode für die Einrichtung der Debit-Mastercard für Online-Shopping

- PIN für die Debit-Mastercard

Unter 100% digital und “ohne Papierkram” verstehe ich etwas anderes – so viel Papier habe ich jedenfalls schon lange nicht mehr erhalten.

9. Akt – Ich bin drin

Juhu, ich kann endlich losbanken.

Und was dank SecureSign auch geht: Ich kann von meinem Desktop auf mein Bankkonto zugreifen. Das geht bei den mir bekannten Neo-Banken nicht. Einige meiner Bekannten fanden nur eine App fürs Banking suspekt. Hier bekommen sie beides. Mal schauen, ob sie das zu einem Wechsel bewegen kann.

Und der CSX-Finanzplan ist auf den ersten Blick ganz gut gelungen. Dies als kleiner Schlussapplaus.

10. Akt – Die Karte und eine Mail kommen

Schliesslich kommt auch noch die Debit-Mastercard per Post. Mittels dem Brief mit dem Registrierungscode kann ich sie fürs Online-Shopping einrichten – alles recht umständlich.

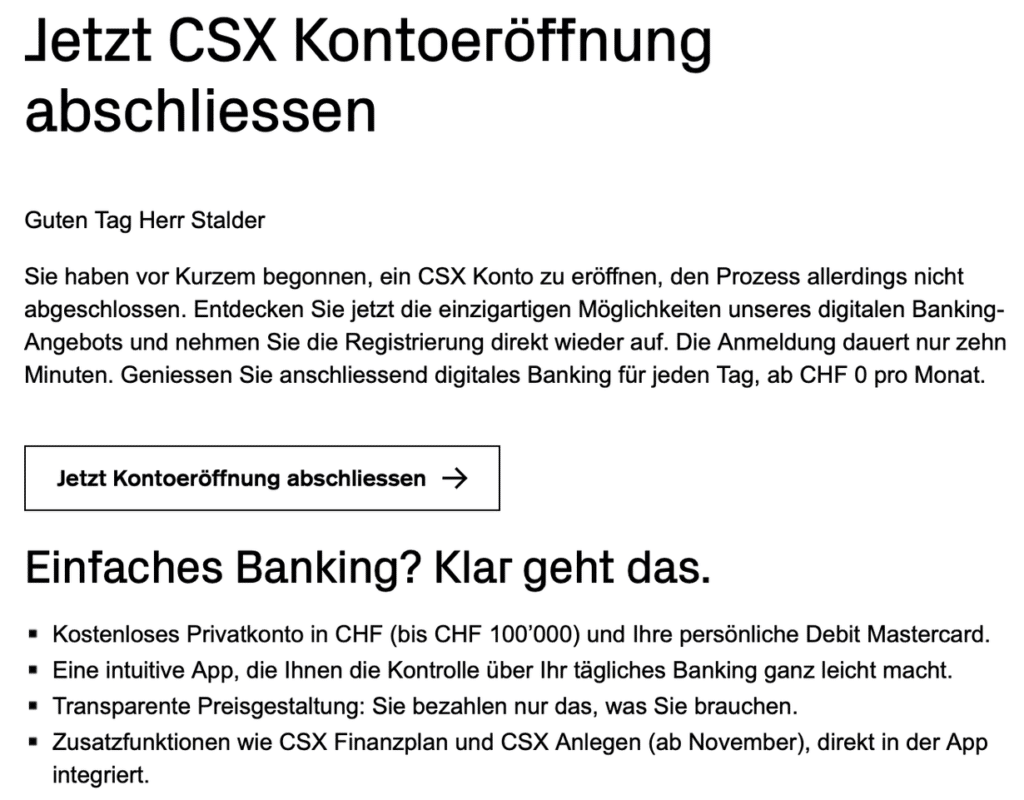

Ah, und es kommt eine Mail, dass ich meinen kürzlich gestarteten online Kontoeröffnungsprozess nicht abgeschlossen habe.

Da fällt mir nur “Die linke Hand weiss nicht, was die rechte tut” ein.

Und die Moral von der Geschicht’

Natürlich ist das Produkt gerade erst auf den Markt gekommen und die Prozesse sind noch nicht eingespielt. Aber andere Produkte, die ich nutze, waren ebenfalls sehr neu und haben teilweise nicht funktioniert. Das Entscheidende ist, wie die Mitarbeitenden damit umgehen, welche Mittel den Mitarbeitenden zur Lösungsfindung bereitgestellt werden, wie sie sich mit dem Unternehmen identifizieren beziehungsweise welche Kultur in einem Unternehmen gelebt wird, und bei der Credit Suisse sehe ich diesbezüglich dunkelblau bis schwarz.

Mein Fazit: Bei „Hobby-Banken“, deren Engagement und Kundenorientiertheit fühle ich mich ganz wohl und gut aufgehoben.

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

4 comments

Das stimmt mich alles offen gesagt nicht so positiv. Ich bin auch nicht wirklich von Zak überzeugt und NEON, ein Unternehmen das mit Mittelfingern wirbt, möchte ich offen gesagt auch nichts zu tun haben.

Hast du Yapeal bereits ausprobiert? Das wäre eventuell noch eine Alternative für dich.

I couldn’t even complete the first step. But Neon and Zak work fine for me.

Mein Gott, was für ein Prozedere! Die Geduld habe ich nicht mehr…